Глава Argus Media Эдриан Бинкс о переговорах России и ОПЕК, будущем Brent и сланцевой добычи

Через неделю в Алжире представители России и стран ОПЕК попробуют договориться о координации добычи нефти, чтобы стабилизировать цены. Глава одного из ведущих ценовых агентств Argus Media ЭДРИАН БИНКС рассказал “Ъ”, как он видит перспективы такого соглашения, почему США заберут балансирующую роль на рынке у ОПЕК и что может заменить Brent в качестве глобального бенчмарка для легкой нефти.

Через неделю в Алжире представители России и стран ОПЕК попробуют договориться о координации добычи нефти, чтобы стабилизировать цены. Глава одного из ведущих ценовых агентств Argus Media ЭДРИАН БИНКС рассказал “Ъ”, как он видит перспективы такого соглашения, почему США заберут балансирующую роль на рынке у ОПЕК и что может заменить Brent в качестве глобального бенчмарка для легкой нефти.

— Как вы оцениваете вероятность достижения соглашения между крупными производителями нефти об уровне добычи?

— Конечно, вполне возможно, что такое соглашение будет достигнуто. Важное изменение по сравнению с прошлым годом и началом текущего года — это то, что Иран сейчас уже добывает нефть на уровне, близком к досанкционному уровню. Иран всегда хотел вернуться на тот уровень добычи нефти, который был у страны до санкций,— это примерно 4 млн баррелей в сутки. После снятия санкций в начале года добыча нефти в Иране довольно быстро росла до уровня примерно 3,6 млн баррелей в сутки, и на этом уровне добыча стабилизировалась в последние два месяца. Это значит, что проблема, которая возникала у многих других производителей в связи с наращиванием добычи нефти Ираном, выглядит решенной, по крайней мере в краткосрочной перспективе. Теперь, когда рынок входит в период снижения потребления зимой в Северном полушарии, соглашение между производителями выглядит более вероятным.

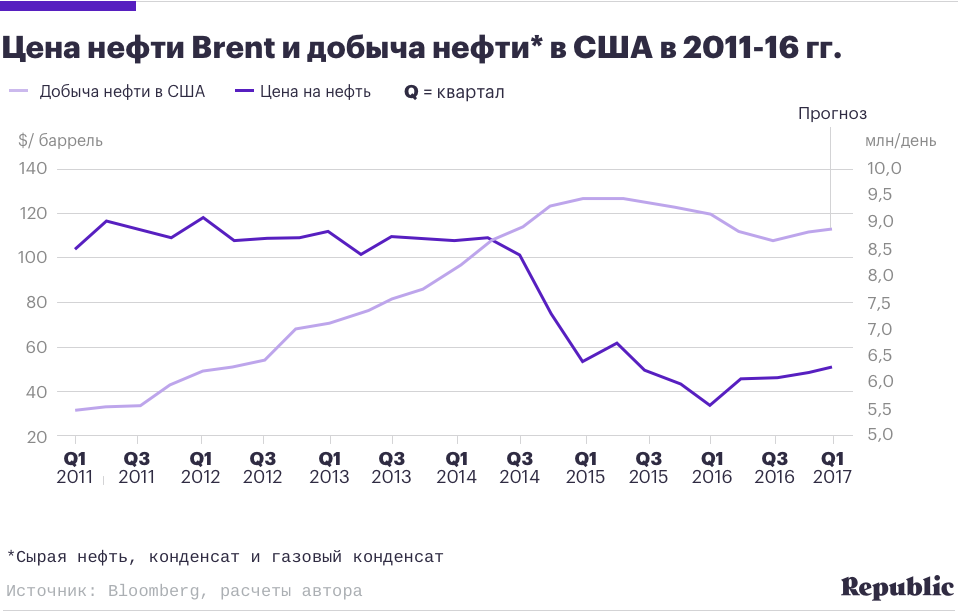

Конечно, в последние два года сравнительно низкие нефтяные цены привели к тому, что с рынка ушла нефть из других регионов. То есть производители на Ближнем Востоке имеют возможность сейчас нарастить добычу, но другие производители — с высокой себестоимостью нефти — не могут этого сделать. Речь идет не только о сланцевой нефти в США, но и о глубоководной добыче, старых месторождениях Венесуэлы, падении добычи в Ливии из-за военного конфликта, проблемах с безопасностью в Нигерии, из-за которых ее добыча снижается. Добыча снижается в Мексике, Бразилии и, конечно, в Канаде, так как там очень высокая стоимость извлечения нефти. Наконец, есть Северное море, где добыча снижается сейчас гораздо быстрее, чем это происходило в период высоких цен. Все эти факторы приводят к снижению добычи в странах вне Ближнего Востока и позволяют иранской нефти выйти на рынок.

— Если соглашение будет достигнуто, то до какого уровня могут вырасти цены? Не выйдут ли тогда производители сланцевой нефти на рынок и не упадут ли цены снова?

— Упадут. Я имею в виду, что сейчас мировая нефтяная отрасль работает совсем в другом режиме, нежели десять лет назад. Фундаментальное изменение, как мы все понимаем, это наличие сланцевой индустрии в США. После достижения соглашения между странами ОПЕК и Россией, если такое произойдет, цены на нефть, вероятно, немного восстановятся. Но в краткосрочной перспективе на цены давит фактор огромных накопленных запасов нефти. Сейчас запасы в странах ОЭСР на 360 млн баррелей превышают средний уровень за последние пять лет. С 2014 года мировое производство нефти примерно на 1,5 млн баррелей в день превышает потребление, и этот избыток нефти сформировал запасы, которые должны быть израсходованы, прежде чем на рынке установится какая-то реальная ценовая стабильность.

Если цены на нефть начнут всерьез расти, в частности сработает психологический фактор на новостях о соглашении по заморозке добычи, то на рынок будет выходить все больше американской сланцевой нефти. Мы уже видели это в нынешнем году, когда сначала низкие цены привели к снижению сланцевой добычи, но уже в мае на фоне восстановления цен мы увидели стабилизацию, поскольку производители стали больше бурить. Так что любой фактор, который приведет к росту цен на нефть выше уровня $50 за баррель, вызовет, образно говоря, открытие крана.

— Тогда, получается, уровень цен $50 за баррель сохранится надолго…

— Да, он может сохраниться надолго, до конца десятилетия. Насколько можно видеть, возможности для роста цены на нефть будут ограничены. Кроме того, стоимость добычи сланцевой нефти сокращается, и мы можем увидеть, как на Permian (крупная сланцевая залежь в США.— “Ъ”), к примеру, где сейчас добывается 2 млн баррелей в день, будет добываться через некоторое время 4 млн баррелей в день. С учетом того что трубопроводная инфраструктура, хранилища, экспортные терминалы на побережье США уже построены, возможности сланцевых производителей добывать существенные объемы нефти со сравнительно низкой себестоимостью будут расти. Если сейчас, чтобы снизить сланцевую добычу, понадобился уровень цен в диапазоне $40-50 за баррель, то через некоторое время для достижения того же эффекта может понадобиться снижение цен до $30 за баррель. Уже сейчас некоторые компании, работающие на Permian, говорят, что могут производить нефть с такой же низкой себестоимостью, как Саудовская Аравия. Так что если смотреть долгосрочно, то вместо восстановления цен на нефть мы можем увидеть даже их некоторое снижение с текущего уровня.

Такая ситуация ставит нефть с высокой себестоимостью добычи — нефтяные пески, глубоководный шельф, арктические месторождения — в крайне невыгодное положение. Поэтому сейчас является спорным вопрос, будут ли подобные запасы вообще разрабатываться.

— Многие люди в отрасли, в основном из стран–производителей традиционной нефти, говорят, что цены непременно вырастут, так как за последние два года мировая нефтяная отрасль недоинвестирована и эта нехватка инвестиций приведет к снижению добычи. Считаете ли вы, что сланцевая добыча восполнит этот возможный дефицит?

— Я думаю, да, потому что если нет, то цены вырастут и мы увидим увеличение добычи нефти со стороны, как вы говорите, традиционных производителей нефти. В мире все еще очень много нефти с низкой себестоимостью добычи, в основном на Ближнем Востоке.

— Каковы, по вашему мнению, будут долгосрочные последствия от снятия запрета на экспорт нефти из США?

— Через некоторое время это приведет к тому, что США начнут играть балансирующую роль на мировом рынке нефти. Эта роль традиционно принадлежала ОПЕК. И это часть проблемы, поскольку теперь вопрос балансировки нефтяного рынка не может быть решен только внутри ОПЕК путем компромисса между Саудовской Аравией, Ираном и другими членами организации. Саудовская Аравия путем наращивания добычи добилась в последнее время большого успеха в вытеснении с рынка нефти с высокой себестоимостью, в том числе отчасти и сланцевой нефти, что открывает путь к достижению ценовой стабилизации в краткосрочной перспективе.

— Через некоторое время это приведет к тому, что США начнут играть балансирующую роль на мировом рынке нефти. Эта роль традиционно принадлежала ОПЕК. И это часть проблемы, поскольку теперь вопрос балансировки нефтяного рынка не может быть решен только внутри ОПЕК путем компромисса между Саудовской Аравией, Ираном и другими членами организации. Саудовская Аравия путем наращивания добычи добилась в последнее время большого успеха в вытеснении с рынка нефти с высокой себестоимостью, в том числе отчасти и сланцевой нефти, что открывает путь к достижению ценовой стабилизации в краткосрочной перспективе.

— Но на очень низком уровне.

— Ну на сравнительно низком уровне, я бы не сказал, что он очень низкий. Если вы посмотрите на цены десять лет назад, то увидите, что все не так плохо. Все-таки это десятилетие очень быстрого роста китайской экономики было аномальным, и сейчас мы скорее возвращаемся к нормальному уровню цен.

— Что ОПЕК может сделать в этой ситуации?

— Не очень много. В долгосрочной перспективе, если все страны ОПЕК согласятся сократить добычу ради поддержания цен, это может стабилизировать цены. Но опять же стоит ценам вырасти, как добыча нефти в США увеличится и начнется новый виток балансировки рынка. В то же время я сомневаюсь, что все страны ОПЕК и такие крупные производители, как Россия, смогут прийти к согласию относительно сокращения добычи.

— Сланцевая индустрия в США, по крайней мере многие ее представители, находится в сложном финансовом положении. Почему вы считаете, что отрасль будет в состоянии постоянно наращивать добычу при росте цен, периодически проходя через кризисы из-за снижения цен?

— Во-первых, огромное количество объектов инфраструктуры уже построено на основных сланцевых месторождениях в США, и поэтому, даже если часть мелких компаний обанкротится, другим будет легче прийти и занять их место. Во-вторых, крупные компании, такие как ExxonMobil, сейчас вынуждены сокращать вложения в нефть с высокой себестоимостью, и они будут покупать подешевевшие сланцевые активы. Я думаю, нет никакой реальной вероятности того, что способность американской сланцевой отрасли наращивать добычу будет подорвана банкротствами компаний, хотя отдельные компании, конечно, обанкротятся.

— Что вы думаете о перспективах динамики добычи нефти в России? В последние годы она только росла.

— Да, и продолжает расти. Сейчас запускаются месторождения, разработка которых началась несколько лет назад, и это позволит в целом увеличивать объемы добычи и в ближайшие один-два года. Увидим ли мы рост добычи и через пять лет? Это представляется спорным, поскольку разработка некоторых месторождений, в частности в Арктике, сейчас остановлена из-за ценовой ситуации, и это скажется на динамике добычи через несколько лет.

— Если мы говорим, что период сравнительно низких цен — это надолго, то приведет ли это, на ваш взгляд, к изменению ситуации, в том числе политической, в тех странах, бюджет которых в основном наполняют нефтяные доходы?

— Думаю, таким странам придется приспосабливаться. Потребуются корректировки бюджета и экономической политики, диверсификация экономики, это уже осознали многие правительства, например Саудовская Аравия. Уже сейчас правительства таких стран ищут источники дополнительных доходов, в частности это может быть сокращение внутренних топливных и в целом энергетических субсидий. Рост цен на топливо внутри стран-производителей приведет к сокращению потребления и соответственно увеличит объемы для экспорта.

— Мы смотрели на рынок с точки зрения предложения нефти. Как вы видите ситуацию со спросом? Китайская экономика охлаждается, особенно с точки зрения потребления энергии, но есть Индия. Сможет ли она заменить Китай в качестве центра роста потребления нефти?

— Мы в последнее десятилетие видели, как индустриализация и экономический рост Китая привели к резкому росту спроса на нефть. Экономика Индии растет все же более медленными темпами, хотя, конечно, страна является важным центром роста потребления нефти. Думаю, сдерживающими факторами будут увеличение энергоэффективности, рост доли возобновляемых источников, в том числе в качестве альтернативы нефти как сырья для моторного топлива. Уголь в обозримом будущем, видимо, будет вытеснен как топливо из-за экологических соображений. Доля газа будет расти, как и доля атомной энергетики,— как в Китае, так и в Индии. Честно говоря, я не вижу сейчас в мире какой-либо страны или региона, который мог бы оказать такое же большое влияние на нефтяную отрасль с точки зрения увеличения спроса, как Китай в 2003-2013 годах. То, что мы наблюдали в тот период, видимо, было аномальным явлением и подняло цены выше $100 за баррель, сейчас же мы наблюдаем более нормальный темп роста потребления.

— Как вы видите будущее нефтяной добычи в Северном море? Сейчас состояние дел выглядит крайне депрессивным.

— Так и есть, и ситуация будет ухудшаться. Есть несколько новых регионов добычи в норвежском секторе Северного моря, но эти месторождения со сравнительно высокой себестоимостью извлечения нефти. Старые месторождения истощаются, добыча продолжает снижаться, и крупные нефтяные компании не хотят инвестировать в поиск и разработку новых месторождений в этом регионе. Есть серьезная проблема, связанная с большими расходами, которые компании должны нести по утилизации оборудования и добывающих платформ, построенных еще в 1980-е годы. Есть и другой аспект, связанный с инфраструктурой: крупные компании, которые в свое время построили нефте- и газопроводы для месторождений Северного моря и владеют ими, постепенно уходят из региона. Есть сравнительно небольшие компании, которые готовы там работать и брать на себя риски, но они серьезно обеспокоены вопросом, кто будет поддерживать инфраструктуру, если мейджоры уйдут. Есть большое количество вопросов, на которые пока нет ответа.

Добыча в Северном море снижается, и это значит, что в долгосрочной перспективе возникнут вопросы с состоятельностью некоторых глобальных бенчмарков, таких как Brent.

— Как вы видите развитие ситуации вокруг Brent?

— Я, безусловно, считаю, что мировой рынок нуждается в новом маркере для легкой малосернистой нефти. И, учитывая развитие нефтедобычи в Мексиканском заливе в США, где собираются значительные физические потоки нефти, в том числе и сланцевой нефти, а также учитывая снятие запрета на экспорт нефти из США в декабре прошлого года… Да, все еще остаются вопросы, связанные со строительством достаточной инфраструктуры для экспорта нефти. Но, как только она будет создана в ближайшие год-два, я уверен, что именно побережье Мексиканского залива США станет местом формирования нового глобального эталона для легкой нефти. Мы уже видим это сейчас по динамике финансового рынка, поскольку интерес инвесторов на NYMEX постепенно смещается от торговли фьючерсами на Brent к торговле фьючерсами на WTI. Я думаю, что подобное смещение скоро произойдет и на физическом рынке нефти. Так что я считаю, что вскоре котировки WTI в Хьюстоне станут более значимым бенчмарком для легкой нефти, чем североморская смесь Brent, и постепенно заменят ее. Но это не произойдет за один день, это будет очень плавный переход. Быстрое изменение ситуации возможно, если государственные регуляторы станут проявлять обеспокоенность малым числом участников рынка Brent, его репрезентативностью и т. д.

— Я, безусловно, считаю, что мировой рынок нуждается в новом маркере для легкой малосернистой нефти. И, учитывая развитие нефтедобычи в Мексиканском заливе в США, где собираются значительные физические потоки нефти, в том числе и сланцевой нефти, а также учитывая снятие запрета на экспорт нефти из США в декабре прошлого года… Да, все еще остаются вопросы, связанные со строительством достаточной инфраструктуры для экспорта нефти. Но, как только она будет создана в ближайшие год-два, я уверен, что именно побережье Мексиканского залива США станет местом формирования нового глобального эталона для легкой нефти. Мы уже видим это сейчас по динамике финансового рынка, поскольку интерес инвесторов на NYMEX постепенно смещается от торговли фьючерсами на Brent к торговле фьючерсами на WTI. Я думаю, что подобное смещение скоро произойдет и на физическом рынке нефти. Так что я считаю, что вскоре котировки WTI в Хьюстоне станут более значимым бенчмарком для легкой нефти, чем североморская смесь Brent, и постепенно заменят ее. Но это не произойдет за один день, это будет очень плавный переход. Быстрое изменение ситуации возможно, если государственные регуляторы станут проявлять обеспокоенность малым числом участников рынка Brent, его репрезентативностью и т. д.

— То есть, на ваш взгляд, количество игроков на побережье Мексиканского залива США достаточно для формирования репрезентативного индикатора?

— Для формирования бенчмарка вам нужно много продавцов, много покупателей, стабильная законодательная система, развитый финансовый рынок. И все эти составляющие есть на побережье Мексиканского залива в США. Так что я не сомневаюсь, что в следующие пять-десять лет WTI Хьюстон станет основным глобальным бенчмарком, забрав ликвидность у Brent.

— Что вы думаете о перспективах создания бенчмарка на среднесернистую нефть, в частности на базе российской Urals?

— Если мы говорим о том, чтобы просто продать нефть — Urals или Dubai, то уже есть механизмы, чтобы это делать. Если же мы говорим о торговле финансовыми инструментами на нефть, то, думаю, многие люди будут настаивать, что у Urals или Dubai нет шансов стать бенчмарком, потому что для этого нужны участие большого числа финансовых игроков и развитые финансовые рынки. Чтобы получить настоящий рынок фьючерсов на нефть, нужно, чтобы подавляющая часть сделок проводилась участниками финансового рынка, а не производителями или потребителями нефти — нужно нечто большее, чем просто пункт отгрузки физического товара. При этом физическая торговля нефтью, в том числе через биржевые механизмы, на определенном географическом базисе может быть создана сравнительно легко, и нет никаких сомнений, что это может работать. Если у вас есть один-два производителя нефти, которые находятся под контролем государства, то правительство может сказать — продавайте нефть через этот механизм, и компании будут это делать. Но это не приведет к созданию полноценного фьючерсного рынка, и если задача в том, чтобы с помощью нового механизма получить полную рыночную стоимость нефти — о чем, видимо, идет речь, то я сомневаюсь, что этого можно достигнуть таким образом. Я хочу сказать, что это действительно очень сложно — создать по-настоящему независимый и полноценный бенчмарк с развитым фьючерсным рынком на его основе, и именно поэтому за последние 20 лет ни одна из таких попыток не увенчалась успехом.

Например, есть котировка на российскую смесь — ВСТО, и это хорошая котировка, которая широко используется продавцами и покупателями физической нефти, и на ее основе заключается достаточно много контрактов. Кроме того, с этим индикатором проводилось некоторое количество финансовых свопов (инструмент хеджирования на основе индекса.— “Ъ”), но не очень много, то есть нельзя сказать, что здесь существует развитый финансовый рынок. Да, вы можете провести контракт на ВСТО через клиринг на биржах ICE или CME, но он все равно не будет обладать характеристиками, соответствующими настоящему фьючерсному рынку. И, я полагаю, для контракта на ВСТО такие характеристики никогда не будут созданы и ВСТО останется прекрасной котировкой, но для продавцов и покупателей физической нефти.

— Все же почему ВСТО, к примеру, не может стать бенчмарком?

— Смотрите, если вы финансовый инвестор, вам нужна большая ликвидность для ваших операций, вы не заинтересованы покупать груз ВСТО или иного сорта нефти, вы заинтересованы получить свою прибыль как трейдер, торгуя финансовыми инструментами. Так что вы вынуждены идти на рынки, где большая ликвидность уже создана, такие как WTI или Brent. В чем ваш интерес выходить на рынки с меньшей ликвидностью, принимая на себя большие риски? Это фундаментальная проблема в превращении котировки на физическую нефть в настоящий бенчмарк.

— Сейчас у Spimex есть проект по запуску биржевого поставочного фьючерса на Urals. Если этот механизм будет успешным, то будет ли смысл в том, что делает Argus, и не станут ли участники рынка ориентироваться на биржевые котировки, а не на ваши?

— Что ж, подобного рода проект, скорее всего, приведет к созданию вторичного рынка нефти. Продажа-покупка нефти как-то шла все это время. Теперь если государство говорит, что какая-то часть нефти должна продаваться через биржу, то так и будет. Но такой механизм скажется на цене продажи этой нефти. Риск в том, что если государство скажет, что хочет использовать получившуюся биржевую цену для целей налогообложения добычи нефти в стране, то, судя по историческим примерам, компании будут стремиться продавать по более низкой цене, чтобы минимизировать налоги. И тогда возникнет вторичный рынок перепродажи этой нефти — уже за границей, по рыночной цене. Мы видели подобную ситуацию — например, в Индонезии.

— Вы, очевидно, скептически относитесь к идее фьючерса на Urals?

— Если российское правительство хочет создать такой механизм по продаже нефти за рубеж, то он будет создан и наверняка будет работать. Так что я вовсе не настроен скептически, это реальность. Вопрос в том, как международные трейдеры будут работать с этим механизмом. Это также часть реальности, и нужно понимать, что, если вы устанавливаете определенный механизм, рынок будет адаптироваться к этому механизму.

— Видите ли вы угрозу для деятельности ценовых агентств, в частности Argus, из-за развития биржевой торговли нефтью?

— Я не вижу никаких угроз, потому что мы работаем по всему миру, сообщая о ценах рыночных сделок. Наша компания ежегодно проходит аудит со стороны независимых аудиторских компаний на соответствие нашей методологии и того, как формируются наши котировки, принципам Международной организации комиссий по ценным бумагам (IOSCO). Мы сотрудничаем со многими биржами, и я не вижу здесь столкновения интересов, поскольку мы сообщаем о сделках на физическом рынке, а биржи в целом занимаются развитием финансовых рынков и финансовых инструментов. Так что у нас разные функции. При этом участники финансового рынка используют цены, сообщаемые ценовыми агентствами, в том числе котировки Argus, для закрытия сделок по финансовым инструментам.

Интервью взял Юрий Барсуков

Эдриан Бинкс

Личное дело

Родился 8 августа 1954 года в Великобритании. Вырос в городе Лидс, где окончил среднюю классическую школу, затем — исторический факультет Кембриджского университета. Начал свою карьеру в британской нефтегазовой компании ВР, потом некоторое время работал в лондонском Сити аналитиком нефтяных рынков. В 1984 году купил долю в компании Europ-Oil Prices, которая вскоре была переименована в Argus. Сейчас является акционером, исполнительным председателем совета директоров и издателем Argus Media. Является членом Международной ассоциации экономистов-энергетиков. Женат, есть двое сыновей.

Argus Media

Company profile

Одно из ведущих независимых международных ценовых агентств, основано в 1970 году. Argus публикует котировки, индексы и другую ценовую информацию, статистические данные, аналитические материалы и новости, организует конференции и оказывает консалтинговые услуги. Агентство освещает мировые товарно-сырьевые рынки: нефти, нефтепродуктов, природного газа, электроэнергии, угля, металлов, квот на выбросы, биотоплива, продуктов нефтехимии, минеральных удобрений и транспортировки этих товаров. Международный штат агентства превышает 750 человек. В России и странах бывшего СССР компания присутствует с 1994 года.

Офисы Argus расположены в Лондоне, Москве, Астане, Киеве, Нью-Йорке, Хьюстоне, Сингапуре, Дубае, Рио-де-Жанейро, Пекине и Токио. Argus Media является закрытым акционерным обществом. Эдриан Бинкс является крупнейшим индивидуальным акционером компании. В мае 2016 года наследники основателя компании Яна Нейсмита подписали соглашение о продаже своей доли в компании инвестиционному фонду General Atlantic. Сделка должна быть закрыта до конца 2016 года.

Подробнее: http://www.kommersant.ru/doc/3093655?utm_source=kommersant&utm_medium=business&utm_campaign=four

Саудовская Аравия первой из ОПЕК открыла нефтяной кран после двух лет игры на повышение цен

Саудовская Аравия первой из ОПЕК открыла нефтяной кран после двух лет игры на повышение цен  В конце мая министры энергетики Саудовской Аравии и России призвали к постепенному наращиванию нефтедобычи, поскольку цены на нефть выросли до 75-80 долларов за баррель, а нефтяные запасы уже ушли ниже целевого уровня. Вопрос будет рассмотрен 22-23 июня в ходе очередной конференции ОПЕК и встречи нефтяных министров стран соглашения ОПЕК+.

В конце мая министры энергетики Саудовской Аравии и России призвали к постепенному наращиванию нефтедобычи, поскольку цены на нефть выросли до 75-80 долларов за баррель, а нефтяные запасы уже ушли ниже целевого уровня. Вопрос будет рассмотрен 22-23 июня в ходе очередной конференции ОПЕК и встречи нефтяных министров стран соглашения ОПЕК+.